Netwerkinfrastructuur · Vlaanderen · Diepgaande analyse

Gepubliceerd in mei 2026 · Leestijd: ~10 min · Bronnen: VREG, Fluvius, VNR, Vlaamse overheid

Het capaciteitstarief is niet zomaar uit de lucht komen vallen. Het is het resultaat van een decennialang proces, en als je de geschiedenis ervan begrijpt, krijg je een beter beeld van de toekomst ervan dan welk persbericht dan ook ooit kan geven.

De meeste mensen zien het woord 'capaciteitstarief' op hun elektriciteitsrekening staan en negeren het, of wijten het min of meer aan de energiecrisis. Beide reacties gaan voorbij aan de kern van de zaak. Dit tarief is een structurele hervorming van de manier waarop de kosten van het distributienetwerk worden verdeeld, en de gevolgen ervan zullen zich de rest van dit decennium blijven opstapelen.

Laten we bij het begin beginnen. Laten we het dan over de cijfers hebben. Laten we het daarna hebben over wat er gaat komen.

Een korte geschiedenis: het begon in 1948

Elektriciteitsprijzen op basis van capaciteit zijn niet nieuw. De oudste capaciteitsmeter in de archieven van Fluvius dateert uit 1948. Vanaf het midden van de twintigste eeuw werden grote industriële afnemers deels gefactureerd op basis van hun piekvraag in kilowatt, in plaats van uitsluitend op basis van hun verbruik in kilowattuur. Dat was logisch: een staalfabriek die een uur lang 500 kW verbruikt, belast het net veel zwaarder dan een bakkerij die 100 uur lang 5 kW verbruikt, ook al verbruiken ze in totaal evenveel energie.

Voor huishoudens gold dit allemaal niet. Onze apparaten waren bescheiden, ons verbruik was voorspelbaar en ons verbruiksprofiel was beheersbaar. Het kWh-tarief werkte prima. Toen veranderde alles ineens. Er werden massaal zonnepanelen op daken geïnstalleerd. Warmtepompen begonnen gasketels te vervangen. En toen brak de golf van elektrische voertuigen aan: een thuislader van 7 kW verbruikt meer stroom dan een gemiddeld huishouden voorheen in een hele avond verbruikte. Tegen het begin van de jaren 2020 waren de ochtend- en avondpieken op het Vlaamse laagspanningsdistributienetwerk een structureel probleem geworden.

"Het verschil tussen het dag- en nachtverbruik in Vlaanderen bedraagt zo'n 3.000 megawatt. Dat is bijna evenveel als de opbrengst van vier kerncentrales."

Het kWh-tijdperk en waarom daar een einde aan moest komen

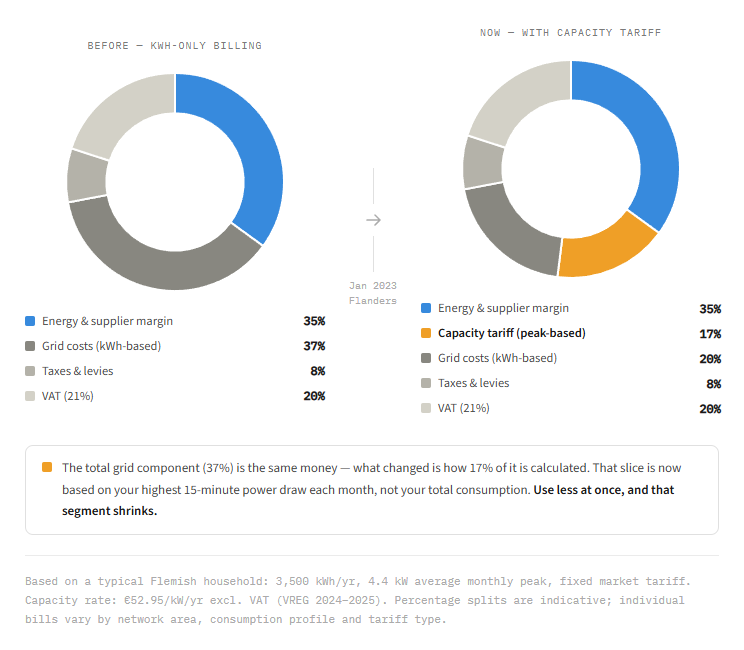

Tot 31 december 2022 werden de distributiekosten in Vlaanderen bijna volledig berekend op basis van het totale energieverbruik in kWh. Het probleem is dat de kWh-maatstaf geen rekening houdt met de belasting van het net. Iemand die binnen een tijdsbestek van 15 minuten tegelijkertijd zijn elektrische auto oplaadt, zijn warmtepomp laat draaien en het avondeten klaarmaakt, belast het net enorm, zelfs als zijn totale jaarverbruik bescheiden is. Onder het oude stelsel betaalde hij hetzelfde distributietarief als zijn buurman, die zijn verbruik gelijkmatig over de dag spreidt. Dat is niet alleen oneerlijk, het is ook een volstrekt verkeerd prijssignaal.

De VREG (nu omgedoopt tot Vlaamse Nutsregulator, of VNR) heeft zich jarenlang verdiept in de werking van een capaciteitsgebaseerd tarief voor huishoudens. De volledige invoering is op 1 januari 2023 van kracht geworden.

De totale netkosten zijn niet veranderd, maar sinds januari 2023 wordt 17% van de gemiddelde elektriciteitsrekening van een Vlaams huishouden nu in rekening gebracht op basis vanhet piekverbruikin plaats van het totale verbruik. Dat is het deel dat je actief kunt verminderen.

Hoe het mechanisme precies werkt

Voor iedereen met een digitale (slimme) meter – eind 2025 was dat ongeveer 80 % van de Vlaamse huishoudens – ziet de berekening er als volgt uit:

// Step 1: each 15-minute interval

kwartaalpiek (kW) = energieverbruik in dat interval (kWh) × 4//

// Step 2: worst quarter-hour of each month

maandelijkse_piek (kW) = max(kwartaalpiek) voor de maand

// Step 3: rolling 12-month average

gem. maandelijkse piek (kW) = gemiddelde(laatste 12 maandelijkse pieken)

// Step 4: annual billing

capaciteitskosten (€) = gemiddelde maandelijkse piek × tarief (€/kW/jaar)

// Floor: minimum 2.5 kW regardless of actual behaviour

factureerbare_piek = max(gemiddelde_maandelijkse_piek, 2,5 kW)

Het minimum van 2,5 kW is in feite een verkapte vaste heffing: iedereen draagt bij aan het voortbestaan van het net, ook al verbruikt men nooit veel stroom. Een belangrijk detail: pieken in de teruglevering via zonnepanelen tellen niet mee. Het capaciteitstarief geldt uitsluitend voor het afgenomen vermogen.

4,24 kW

Gemiddelde maandelijkse piek van Vlaamse huishoudens (VNR-gegevens, nov. 2025, meer dan 1 miljoen huishoudens)

Dit is het verbruik waarvoor een gemiddeld gezin het capaciteitstarief betaalt. Zet de oven en de wasmachine aan en begin tegelijkertijd de auto op te laden, en je zit ruim boven dit verbruik.

De prijsontwikkeling: wat je daadwerkelijk hebt betaald

Het basistarief per kW wordt jaarlijks vastgesteld. Maar de totale netkosten zijn om verschillende redenen tegelijk veranderd, en het is belangrijk om daar onderscheid in te maken.

Vóór 2023

alleen kWh

Geen capaciteitscomponent voor huishoudens. Er geldt een dag- en nachttarief.

2024

€ 52,95 /kW/jaar (excl. btw)

Gemiddelde capaciteitskosten per huishouden: ~€ 231/jaar. Totale netkosten: ~€ 363/jaar.

2025

€ 52,95 /kW/jaar (excl. btw)

Het tarief is ongewijzigd gebleven. De totale netkosten zijn echter met ongeveer 33% gestegen tot ongeveer € 445 per jaar. Zie hieronder.

2026

~€ 57,45 /kW/jaar (incl. btw, regio Fluvius West)

Lichte stijging. Een gemiddeld huishouden met een verbruik van 4,2 kW betaalt ongeveer € 241 per jaar aan capaciteitskosten.

De tariefschok van 2025 verdient een aparte vermelding, omdat deze vaak ten onrechte wordt toegeschreven aan het capaciteitstarief zelf. Dat was echter niet het geval. Het tarief voor de capaciteit veranderde nauwelijks. Wat wel veranderde, was de Elia-transmissiecomponent — de kosten van het hoogspanningsnet die bovenop die van Fluvius komen en worden meegenomen in de totale netrekening. Die stegen in 2025 met ongeveer 80%. Het netto-effect: een gemiddeld huishouden betaalde in 2025 ongeveer 82 euro meer per jaar aan netkosten dan in 2024, grofweg gelijk verdeeld tussen Elia en Fluvius.

De stijging van het netvergoedingstarief met 33 % in 2025 was vrijwel volledig te wijten aan de transmissiekosten van Elia (+80 %), en niet aan het capaciteitsvergoedingsmechanisme. Het door elkaar halen van deze twee factoren is een veelgemaakte fout in de berichtgeving in de media.

Het probleem van de regionale lappendeken

Wat de gemiddelde consument niet meteen beseft, is dat het "capaciteitstarief" niet overal in Vlaanderen hetzelfde is. Onder de paraplu van Fluvius vallen acht distributienetbeheerders, die elk een iets andere kostenstructuur en andere tariefniveaus hanteren. Het verschil is aanzienlijk: voor een gemiddelde elektriciteitsverbruiker is Fluvius West ongeveer € 101 per jaar duurder dan Fluvius Midden-Vlaanderen. Je postcode maakt dus wel degelijk uit.

Daar komt verandering in. De Vlaamse regering dringt aan op een fusie van de acht intercommunale bedrijven die eigenaar zijn van de onderliggende netwerkinfrastructuur tot één enkele DSO-structuur, wat de weg zou vrijmaken voor een uniform tarief in heel Vlaanderen. Dit zou een einde maken aan de geografische ongelijkheid in netwerkkosten, hoewel de tijdschema’s voor de uitvoering nog niet vastliggen.

Ter vergelijking: Wallonië is in januari 2026 overgestapt op een tarief met twee tijdvakken (piekuren 7–11 uur en 17–22 uur). Brussel hanteert sinds 2019 een capaciteitscomponent. De drie Belgische gewesten hanteren nu drie fundamenteel verschillende benaderingen voor de toerekening van netkosten. Harmonisatie is voorlopig niet in zicht.

Het zonne-energieprobleem, de tegenstrijdigheid die ten grondslag ligt aan het tarief

Hier is iets wat in de officiële mededelingen niet duidelijk wordt vermeld: het capaciteitstarief bevat een structurele tegenstrijdigheid die elk jaar ernstiger wordt naarmate de opwekking uit hernieuwbare bronnen toeneemt.

De logica achter het tarief is in één opzicht steekhoudend: door gelijktijdige hoge belasting te bestraffen, ontmoedigt het huishoudens om het net tijdens de pieken in de ochtend en avond zwaar te belasten. Dat is precies het gedrag dat het tarief moest veranderen. Maar het net is niet langer alleen een vraagprobleem — het wordt in toenemende mate ook een probleem van aanbodbeheer.

Op een zonnige lente- of herfstmiddag wekken de zonnepanelen van woningen en bedrijven in heel Vlaanderen samen veel meer elektriciteit op dan de lokale vraag kan opnemen. Het laagspanningsnet raakt overbelast, niet omdat te veel mensen stroom afnemen, maar omdat te veel panelen stroom terugleveren. Het probleem van de netbeheerder is op dat moment precies het tegenovergestelde van een avondpiek: het verbruik moet omhoog, niet omlaag.

En toch loopt een huishouden dat besluit om op het moment van de zonnewende tegelijkertijd de wasmachine te laten draaien, de elektrische auto op te laden en de warmtepomp op volle kracht te laten draaien – precies het gedrag dat het elektriciteitsnet nodig heeft – het risico dat het maandelijkse piekverbruik omhoogschiet en dat het meer moet betalen aan capaciteitstarief. Het prijssignaal wijst precies op het verkeerde moment in precies de verkeerde richting.

Het capaciteitstarief is ontworpen voor een net dat minder gelijktijdig verbruik nodig had. Het is niet ontworpen voor een net dat daar soms juist dringend meer behoefte aan heeft.

Dit is geen onbeduidend randverschijnsel. Negatieve groothandelsprijzen voor elektriciteit — periodes waarin de markt consumenten betaalt om overtollige opwekking op te nemen — deden zich in 2024 in België bijna 300 uur voor, voornamelijk in het voor- en najaar. Dat aantal neemt toe. Een tariefstructuur die verbruik tijdens die periodes ontmoedigt, laat niet alleen een kans liggen, maar werkt ook actief de operationele behoeften van het net tegen.

Dit wordt algemeen erkend binnen de kringen van regelgevende instanties en netbeheerders. Het is, stilletjes, een van de belangrijkste redenen waarom het capaciteitstarief in zijn huidige vorm waarschijnlijk niet ongewijzigd zal blijven na 2028.

De noodzaak om te investeren: waarom dit een blijvend fenomeen is

Het capaciteitstarief is ingevoerd omdat Fluvius te maken heeft met een werkelijk enorme investeringsverplichting. Het bij de VNR ingediende Investeringsplan 2026–2035 voorziet in ongeveer 11 miljard euro voor de komende tien jaar: 7 miljard euro voor regulier onderhoud en vernieuwing, plus 4 miljard euro voor extra netwerkversterking om de elektrificatie aan te kunnen. Alleen al tussen 2022 en 2024 werd 6.500 kilometer nieuw laagspanningsnet en 2.400 kilometer nieuw middenspanningsnet aangelegd, en werden 3.325 distributiekasten vernieuwd of nieuw geïnstalleerd.

11 miljard euro

Geplande investeringen in het Fluvius-netwerk voor de periode 2026–2035

Waarvan 4 miljard euro aan extra uitgaven als gevolg van de energietransitie — elektrische auto’s, warmtepompen, zonne-energie, elektrificatie van de industrie. Die kosten worden doorberekend in de tarieven.

Ook op korte termijn is er sprake van een kapitaaltekort. Fluvius heeft tegen 2026 ongeveer 1 miljard euro aan eigen vermogen nodig, en tegen 2029 nog eens 560 miljoen euro. De Vlaamse regering heeft aangegeven bereid te zijn om via Publi-T en rechtstreekse deelnemingen in intercommunale vennootschappen tot 1,56 miljard euro te investeren om dit tekort aan te vullen. Dit is mede de drijvende kracht achter het streven naar bestuursconsolidatie.

Aan de vraagzijde is het investeringsplan voor 2026–2035 bijgesteld om rekening te houden met een sneller dan verwachte elektrificatie van de industrie, waarbij bedrijven hun ketels en productieprocessen omschakelen van gas naar elektriciteit, naast herziene aannames inzake elektrische voertuigen (1,6 miljoen in Vlaanderen tegen 2030, een stijging ten opzichte van de eerdere schatting van 1,5 miljoen), en een trager dan verwachte acceptatie van warmtepompen bij woningrenovaties (slechts 611.000 elektrische warmtepompen tegen 2035 is de huidige prognose, vanwege het lage jaarlijkse renovatiepercentage van 1% en versoepelde EPC-eisen).

De routekaart: belangrijke keerpunten tot en met 2029

Begin 2026

De laatste fase van de uitrol van digitale meters gaat van start. De installatie van de resterende ~20% van de aansluitingen (ongeveer 1,25 miljoen elektriciteits- en gasmeters) gaat van start. Het gaat hierbij voornamelijk om klanten met analoge meters die geen zonnepanelen hebben; bij veel van hen gaat het om oudere aansluitingen waarvoor ingrijpender werkzaamheden nodig zijn. Dit is van belang omdat alleen houders van digitale meters het volledige signaal van het gedragstarief ontvangen.

vanaf 2026

Flexibiliteitsdiensten op het distributienetwerk worden opgeschaald. Platformen voor flexibiliteit aan de vraagzijde en de coördinatie van slim opladen maken de overstap van proefprojecten naar commerciële implementatie. Het capaciteitstarief zorgt voor de stimulans; deze diensten bieden het mechanisme.

2027

Toegang tot gegevens van derden wordt mogelijk. Meetgegevens van laadpunten voor elektrische voertuigen en andere apparaten van derden worden via Fluvius toegankelijk (met toestemming van de klant). Dit maakt veel gedetailleerdere producten voor energiebeheer mogelijk en zorgt ervoor dat dynamische tariefaanbiedingen commercieel haalbaarder worden.

2028

"Supply split" wordt technisch haalbaar. Dit is een belangrijke ontwikkeling voor huishoudens met een elektrische auto: je kunt een tweede stroomcontract afsluiten op dezelfde fysieke aansluiting en digitale meter, met aparte tariefvoorwaarden voor het opladen van je elektrische auto. Momenteel is hiervoor een aparte extra meter nodig. Door die eis te schrappen, worden de kosten van slimme, tijdgebonden tarieven voor elektrische auto’s aanzienlijk verlaagd.

Eind 2028

De tariefmethodologie 2025–2028 loopt af.Het huidige regelgevingskader dat bepaalt wat distributienetbeheerders mogen aanrekenen, vervalt. Dit is het ideale moment voor een structurele herziening van de wijze waarop netkosten worden verdeeld, en algemeen wordt verwacht dat hiervan ook gebruik zal worden gemaakt.

Medio 2029

De laatste analoge meters zijn vervangen. Dankzij een 100% digitale meterdekking betaalt 100% van de huishoudens nu het tarief op basis van het daadwerkelijk gemeten verbruik, in plaats van het vaste minimumtarief van 2,5 kW. Het prijsstimuleringssignaal bereikt nu de volledige bevolking.

Wat komt er in de plaats? De twee modellen die ter discussie staan

Het debat over de regelgeving na 2028 is al in volle gang, ook al is het nog niet openbaar. Er wordt serieus gesproken over twee brede alternatieven voor de huidige structuur.

De eerste is een naar tijd gedifferentieerd capaciteitstarief — hetzelfde op piekbelasting gebaseerde mechanisme, maar waarbij het tarief tijdens periodes met veel zonne-energie en een lage vraag op nul (of bijna nul) wordt vastgesteld. Een verbruikspiek op het moment dat de zon het hoogst staat, zou niets aan capaciteitstarief kosten. Een piek tijdens een koude januari-avond zou het volledige tarief kosten. Dit behoudt de fundamentele prikkel om het net niet te overbelasten bij hoge vraag, terwijl de perverse belemmering om te verbruiken tijdens periodes van een overschot aan hernieuwbare energie wordt weggenomen. Het is aantoonbaar de technisch meest elegante oplossing, maar het vereist aanzienlijk geavanceerdere meet-, prognose- en communicatie-infrastructuur om op huishoudniveau te implementeren.

De tweede optie is een terugkeer naar facturering op basis van kWh, maar met differentiatie naar verbruikstijdstip — hogere tarieven tijdens piekuren, lagere tarieven buiten de piekuren of tijdens periodes met hoge opwekking. Dit is in wezen wat Wallonië heeft gekozen toen het in januari 2026 zijn netwerktarief hervormde: consumenten daar kunnen nu kiezen voor een structuur met vastgestelde piek- (7–11 uur en 17–22 uur) en daluren, waarbij het daltarief laag genoeg is om het verschuiven van de belasting te stimuleren. Het is eenvoudiger om aan consumenten uit te leggen, minder afhankelijk van realtime-data-infrastructuur en heeft een bewezen staat van dienst op andere Europese markten. Het nadeel is dat het minder nauwkeurig is: een vast, goedkoop nachttarief maakt geen onderscheid tussen 3 uur ’s nachts (vaak goedkoop en schoon) en 20 uur ’s avonds (vaak duur en vervuilend).

Geen van beide uitkomsten neemt de onderliggende druk op de netkosten weg. Het investeringsplan van 11 miljard euro loopt tot 2035. Welk mechanisme er ook wordt gekozen, iemand moet de kabels, onderstations en transformatoren betalen. De vraag is alleen welk gedrag het prijssignaal daarbij stimuleert.

De conclusie over het traject

Het capaciteitstarief zelf is sinds 2023 relatief stabiel gebleven. De totale stijging van de netkosten in 2025 was het gevolg van de transmissiekosten van Elia, en niet van het capaciteitsmechanisme. Binnen het regelgevingskader voor 2025–2028 zouden de totale netkosten voor huishoudens zich moeten stabiliseren in de bandbreedte van 445–471 euro per jaar.

De vraag wat er na 2028 verandert, is belangrijker. Het huidige mechanisme vertoont een structurele tekortkoming die steeds belangrijker wordt naarmate de opwekking uit hernieuwbare bronnen toeneemt: het creëert een verkeerde prikkel tijdens periodes met veel zonlicht. Die tekortkoming wordt onderkend, er wordt op regelgevend niveau over gediscussieerd, en het aflopen van het huidige kader eind 2028 is het voor de hand liggende moment om deze aan te pakken. Of de vervanging een naar tijd gedifferentieerd capaciteitstarief wordt, een kWh-tarief op basis van verbruikstijdstip naar Waals model, of iets heel anders, zal afhangen van het regelgevingsproces dat zich de komende twee jaar zal ontvouwen.

Wat vrijwel zeker is, is dat de consument die het huidige systeem begrijpt, zijn piekverbruik tot en met 2028 actief beheert en zich vervolgens voorbereidt op wat er daarna ook mag komen, er aanzienlijk beter voor zal staan dan de consument die er helemaal geen aandacht aan besteedt. De klok tikt door. Houd de kwartierintervallen in de gaten — en let goed op wat Brussel besluit daarmee te doen.

Dat schommelen gebeurt in de meeste huishoudens niet zomaar — het vereist ofwel voortdurende aandacht, ofwel een systeem dat dit automatisch regelt. 10s doet dat laatste: het volgt je voortschrijdende maandelijkse piek in realtime, regelt je aangesloten verbruik om die piek zo laag mogelijk te houden, en — zodra het slechtste kwartier van deze maand al voorbij is — schakelt het over naar een andere modus om de periodes met negatieve prijzen te benutten die dynamische prijsstelling echt de moeite waard maken. Twee doelstellingen, één systeem, geen dagelijkse beslissingen nodig. De voorspellingsmechanismen die het tweede deel mogelijk maken, worden gedetailleerd uitgelegd in ‘Kun je de volgende prijs voor netonbalans voorspellen?’.

Bronnen: Vlaamse Nutsregulator (VNR/VREG), Investeringsplan Fluvius 2026–2035, Elia-adequaatheidsstudie 2023, aankondiging Vlaamse regering december 2025, SmartPeak/VREG-huishoudgegevens (nov. 2025, 1 miljoen+ meters), tariefrichtlijnen Stad Damme 2026, VEB-briefing nettarief dec. 2024, analyse tariefmethodologie isolatie-info.be, overzicht capaciteitstarieven Trilations.