Infrastructure du réseau · Flandre · Analyse approfondie

Publié en mai 2026 · Temps de lecture : environ 10 min · Sources : VREG, Fluvius, VNR, gouvernement flamand

Le tarif de capacité n'est pas apparu de nulle part. Il est le fruit de plusieurs décennies de travail, et c'est en comprenant son histoire que l'on en apprend davantage sur son avenir que n'importe quel communiqué de presse ne le fera jamais.

La plupart des gens voient la mention « capaciteitstarief » sur leur facture d'électricité et soit l'ignorent, soit l'attribuent en partie à la crise énergétique. Ces deux réactions passent à côté de l'essentiel. Ce tarif correspond à une refonte structurelle de la répartition des coûts du réseau de distribution, et ses conséquences ne feront que s'amplifier d'ici la fin de la décennie.

Revenons au début. Parlons ensuite des chiffres. Puis abordons ce qui nous attend.

Un bref historique : tout a commencé en 1948

La tarification de l'électricité en fonction de la puissance n'est pas une nouveauté. Le plus ancien compteur de puissance figurant dans les archives de Fluvius remonte à 1948. À partir du milieu du XXe siècle, les grands consommateurs industriels ont été facturés en partie sur la base de leur demande de pointe en kilowatts plutôt que uniquement sur leur consommation en kilowattheures. Cela relevait du bon sens : une aciérie consommant 500 kW pendant une heure sollicite bien davantage le réseau qu’une boulangerie consommant 5 kW pendant 100 heures, même si leur consommation totale d’énergie est identique.

Pour les ménages, rien de tout cela ne s’appliquait. Nos appareils électroménagers étaient modestes, notre consommation prévisible et notre profil de charge gérable. Le tarif au kWh fonctionnait très bien. Puis tout a changé d’un seul coup. Les panneaux solaires ont commencé à fleurir en grand nombre sur les toits. Les pompes à chaleur ont remplacé les chaudières à gaz. Puis est arrivée la vague des véhicules électriques : un chargeur domestique de 7 kW consomme plus d’électricité qu’un foyer type n’en consommait auparavant en une soirée entière. Au début des années 2020, les pics matinaux et vespéraux sur le réseau de distribution basse tension flamand étaient devenus un problème structurel.

« La différence entre la consommation diurne et nocturne en Flandre s'élève à environ 3 000 mégawatts. C'est pratiquement l'équivalent de la production de quatre centrales nucléaires. »

L'ère du kWh et pourquoi elle devait prendre fin

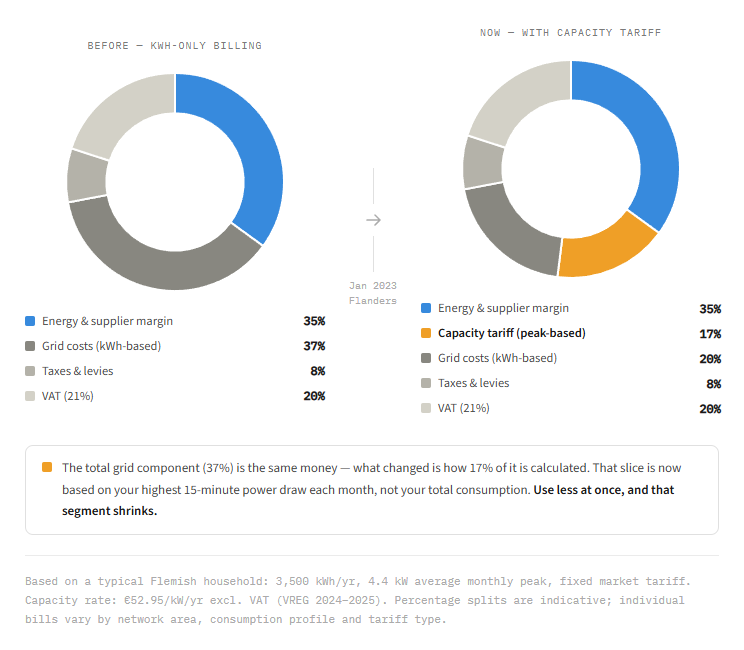

Jusqu'au 31 décembre 2022, les coûts de distribution du réseau en Flandre étaient calculés presque exclusivement sur la base de la consommation totale d'énergie en kWh. Le problème est que l'unité « kWh » ne tient pas compte de la charge imposée au réseau. Une personne qui recharge son véhicule électrique, fait fonctionner sa pompe à chaleur et prépare son dîner simultanément pendant un intervalle de 15 minutes exerce une pression énorme sur le réseau, même si sa consommation annuelle totale est modeste. Sous l'ancien régime, elle payait le même tarif de distribution que son voisin qui répartit sa consommation de manière uniforme tout au long de la journée. Ce n'est pas seulement injuste, c'est aussi un signal de prix totalement erroné.

La VREG (désormais rebaptisée Vlaamse Nutsregulator, ou VNR) a passé plusieurs années à étudier les mécanismes d'un tarif basé sur la capacité destiné aux ménages. La mise en place complète de ce système est entrée en vigueur le 1er janvier 2023.

Le coût total du réseau n'a pas changé, mais depuis janvier 2023, 17 % de la facture d'électricité moyenne d'un foyer flamand est désormais facturée en fonction dela puissance de pointe consomméeplutôt que de la consommation totale. C'est cette partie-là que vous pouvez réduire activement.

Comment fonctionne concrètement ce mécanisme

Pour toute personne disposant d'un compteur numérique (intelligent) – ce qui, fin 2025, concernait environ 80 % des foyers flamands –, le calcul se présente comme suit :

// Step 1: each 15-minute interval

pic trimestriel (kW) = énergie consommée pendant cette période (kWh) × 4//

// Step 2: worst quarter-hour of each month

consommation_maximale_mensuelle (kW) = max(consommation_maximale_trimestrielle) pour le mois

// Step 3: rolling 12-month average

avg_monthly_peak (kW) = moyenne(des 12 derniers pics mensuels)

// Step 4: annual billing

coût_de_puissance (€) = pic_mensuel_moyen × tarif (€/kW/an)

// Floor: minimum 2.5 kW regardless of actual behaviour

billable_peak = max(avg_monthly_peak, 2,5 kW)

Le seuil minimum de 2,5 kW est en réalité un forfait déguisé : chacun contribue au fonctionnement du réseau, même s’il ne consomme que très peu d’électricité. Une nuance importante : les pics d’injection provenant des panneaux solaires ne sont pas pris en compte. Le tarif de capacité s’applique uniquement à la consommation.

4,24 kW

Consommation mensuelle maximale moyenne d'un ménage flamand (données VNR, novembre 2025, plus d'un million de ménages)

C'est le montant que paie généralement une famille au tarif forfaitaire. Si vous allumez le four, la machine à laver et que vous commencez à recharger votre voiture en même temps, vous dépasserez largement ce montant.

L'historique des prix : ce que vous avez réellement payé

Le tarif de référence par kW est fixé chaque année. Cependant, les coûts globaux du réseau ont évolué pour plusieurs raisons simultanées, et il est important de les distinguer les uns des autres.

Avant 2023

en kWh uniquement

Pas de composante de puissance pour les ménages. Application d'un tarif jour/nuit.

2024

52,95 € / kW/an (hors TVA)

Coût moyen de la capacité pour un ménage : environ 231 € par an. Coût total lié au réseau : environ 363 € par an.

2025

52,95 € / kW/an (hors TVA)

Le tarif est resté inchangé. Mais le coût total du réseau a augmenté d'environ 33 %, pour atteindre environ 445 € par an. Voir ci-dessous.

2026

~57,45 € / kW/an (TVA comprise, région Fluvius West)

Légère hausse. Un foyer moyen consommant 4,2 kW paie environ 241 € par an au titre de la composante de puissance.

Le choc tarifaire de 2025 mérite une mention à part, car on l’attribue souvent à tort au tarif de capacité lui-même. Ce n’était pas le cas. Le taux du tarif de capacité n’a pratiquement pas bougé. Ce qui a évolué, c’est la composante « transport » d’Elia — les coûts du réseau haute tension qui s’ajoutent à ceux de Fluvius et sont intégrés dans la facture totale du réseau. Ceux-ci ont augmenté d’environ 80 % en 2025. Conséquence nette : en 2025, un ménage moyen a payé environ 82 € de plus par an en coûts de réseau par rapport à 2024, répartis à peu près à parts égales entre Elia et Fluvius.

La hausse de 33 % des tarifs de réseau prévue pour 2025 est due en grande partie aux coûts de transport d'Elia (+80 %), et non au mécanisme des tarifs de capacité. Confondre ces deux éléments est une erreur très courante dans la couverture médiatique.

Le problème de la mosaïque régionale

Ce que le consommateur lambda ne saisit pas d'emblée, c'est que le « tarif de capacité » n'est pas un chiffre unique pour l'ensemble de la Flandre. Il existe huit gestionnaires de réseau de distribution regroupés sous l'égide de Fluvius, chacun ayant des bases de coûts et des niveaux tarifaires légèrement différents. L'écart est considérable : pour un consommateur moyen d'électricité, Fluvius West coûte environ 101 € de plus par an que Fluvius Midden-Vlaanderen. Votre code postal a son importance.

Cette situation est sur le point de changer. Le gouvernement flamand milite en faveur d'une fusion des huit sociétés intercommunales propriétaires de l'infrastructure de réseau sous-jacente en une seule structure de gestionnaire de réseau de distribution (GRD), ce qui ouvrirait la voie à un tarif unique dans toute la Flandre. Cela mettrait fin à la disparité géographique des coûts de réseau, même si le calendrier de mise en œuvre reste incertain.

À titre de comparaison : la Wallonie est passée en janvier 2026 à un tarif différencié en fonction des heures de consommation (heures de pointe : 7 h – 11 h et 17 h – 22 h). Bruxelles applique une composante de capacité depuis 2019. Les trois régions de Belgique ont désormais trois approches structurellement différentes en matière de répartition des coûts du réseau. Une harmonisation n'est pas pour demain.

Le problème de l'énergie solaire, la contradiction au cœur du tarif

Voici un point que les communiqués officiels ne mentionnent pas clairement : le tarif de capacité comporte une contradiction structurelle qui s'aggrave d'année en année à mesure que la production d'énergie renouvelable augmente.

La logique de ce tarif est pertinente dans un sens : en pénalisant les pics de consommation simultanés, il dissuade les ménages de surcharger le réseau lors des pics de demande du matin et du soir. C'est précisément ce comportement qu'il a été conçu pour modifier. Mais le réseau ne pose plus seulement un problème de demande : il s'agit de plus en plus d'un problème de gestion de l'offre également.

Lors d’un après-midi ensoleillé de printemps ou d’automne, les panneaux solaires résidentiels et commerciaux de toute la Flandre produisent ensemble bien plus d’électricité que la demande locale ne peut en absorber. Le réseau basse tension est mis à rude épreuve, non pas parce que trop de personnes consomment de l’électricité, mais parce que trop de panneaux en réinjectent dans le réseau. Le problème auquel est confronté le gestionnaire de réseau à ce moment-là est exactement l’inverse de celui d’un pic de consommation en soirée : il a besoin que la consommation augmente, et non qu’elle diminue.

Et pourtant, un foyer qui décide de faire tourner sa machine à laver, de recharger son véhicule électrique et de faire fonctionner sa pompe à chaleur à plein régime simultanément au moment du midi solaire — soit exactement le comportement dont le réseau a besoin — risque de faire grimper sa consommation de pointe mensuelle et de payer davantage au titre de la redevance de capacité. Le signal de prix va exactement dans la mauvaise direction, au mauvais moment.

Le tarif de capacité a été conçu pour un réseau nécessitant moins de consommation simultanée. Il n'a pas été conçu pour un réseau qui, parfois, en a désespérément besoin de davantage.

Il ne s'agit pas là d'un cas marginal. Des prix de gros de l'électricité négatifs — c'est-à-dire des périodes où le marché paie les consommateurs pour qu'ils absorbent l'excédent de production — ont été enregistrés pendant près de 300 heures en Belgique en 2024, principalement au printemps et à l'automne. Ce chiffre est en hausse. Une structure tarifaire qui décourage la consommation pendant ces périodes ne se contente pas de passer à côté d'une opportunité ; elle va carrément à l'encontre des besoins opérationnels du réseau.

Ce constat est largement admis au sein de la communauté des régulateurs et des gestionnaires de réseau. C'est, en réalité, l'une des principales raisons pour lesquelles le tarif de capacité, sous sa forme actuelle, a peu de chances de perdurer sans changement au-delà de 2028.

L'impératif d'investissement : pourquoi ce phénomène n'est pas près de disparaître

Le tarif de capacité existe parce que Fluvius doit faire face à une obligation d’investissement véritablement colossale. Le Plan d’investissement 2026-2035, déposé auprès de la VNR, prévoit environ 11 milliards d’euros sur la décennie : 7 milliards d’euros pour l’entretien courant et le renouvellement, auxquels s’ajoutent 4 milliards d’euros pour le renforcement supplémentaire du réseau afin de faire face à l’électrification. Rien qu'entre 2022 et 2024, 6 500 kilomètres de nouveaux réseaux basse tension et 2 400 kilomètres de nouveaux réseaux moyenne tension ont déjà été construits, et 3 325 cabines de distribution ont été rénovées ou nouvellement installées.

11 milliards d'euros

Investissements prévus dans le réseau Fluvius pour la période 2026-2035

Dont 4 milliards d'euros correspondent à des dépenses supplémentaires liées à la transition énergétique — véhicules électriques, pompes à chaleur, énergie solaire, électrification industrielle. Cette facture se répercute sur les tarifs.

Un déficit de fonds propres se profile également à court terme. Fluvius devra faire face à un besoin en fonds propres d'environ 1 milliard d'euros d'ici 2026, auquel s'ajouteront 560 millions d'euros supplémentaires d'ici 2029. Le gouvernement flamand s'est déclaré prêt à investir jusqu'à 1,56 milliard d'euros par l'intermédiaire de Publi-T et par le biais de participations directes dans des sociétés intercommunales afin de combler ce déficit. C'est en partie ce qui motive la volonté de consolidation de la gouvernance.

Du côté de la demande, le plan d'investissement 2026-2035 a été actualisé pour tenir compte d'une électrification industrielle plus rapide que prévu, des entreprises qui remplacent leurs chaudières et leurs processus de production au gaz par des systèmes électriques, ainsi que d'hypothèses révisées concernant les véhicules électriques (1,6 million en Flandre d'ici 2030, contre une estimation initiale de 1,5 million), et une adoption plus lente que prévu des pompes à chaleur dans la rénovation résidentielle (seules 611 000 pompes à chaleur électriques sont actuellement prévues d'ici 2035, en raison du faible taux de rénovation annuel de 1 % et de l'assouplissement des exigences en matière de performance énergétique).

La feuille de route : les étapes clés jusqu'en 2029

Début 2026

La phase finale du déploiement des compteurs numériques commence. L'installation des quelque 20 % de raccordements restants (environ 1,25 million de compteurs d'électricité et de gaz) va débuter. Il s'agit principalement de clients équipés de compteurs analogiques et ne disposant pas de panneaux solaires, dont beaucoup ont des raccordements anciens nécessitant des travaux plus complexes. Cela est important car seuls les détenteurs de compteurs numériques bénéficient pleinement du signal tarifaire lié au comportement.

À partir de 2026

Les services de flexibilité sur le réseau de distribution se développent. Les plateformes dédiées à la flexibilité du côté de la demande et à la coordination de la recharge intelligente passent de la phase pilote au déploiement commercial. Le tarif de capacité crée l'incitation ; ces services fournissent le mécanisme.

2027

L'accès aux données de tiers s'ouvre. Les données de comptage provenant des bornes de recharge pour véhicules électriques et d'autres appareils tiers deviennent accessibles via Fluvius (avec le consentement du client). Cela permet de proposer des produits de gestion énergétique bien plus précis et rend les offres tarifaires dynamiques plus viables sur le plan commercial.

2028

La « division de l'approvisionnement » devient techniquement possible. C'est une avancée majeure pour les foyers équipés de véhicules électriques : vous pourrez souscrire un deuxième contrat d'électricité sur le même raccordement physique et le même compteur numérique, avec des conditions tarifaires distinctes pour la recharge des véhicules électriques. Actuellement, cela nécessite un compteur supplémentaire. La suppression de cette exigence réduit considérablement le coût des tarifs intelligents et différenciés en fonction de l'heure pour les véhicules électriques.

Fin de l'année 2028

La méthodologie tarifaire 2025-2028 arrive à échéance.Le cadre réglementaire actuel, qui régit les tarifs que les gestionnaires de réseau de distribution peuvent facturer, prend fin.Il s'agit là d'une occasion propice pour procéder à une refonte structurelle de la répartition des coûts du réseau, et l'on s'attend généralement à ce qu'elle soit mise à profit à cette fin.

Mi-2029

Les derniers compteurs analogiques ont été remplacés. Grâce à une couverture 100 % numérique, tous les foyers bénéficient désormais d'un tarif basé sur la consommation réelle mesurée, et non plus sur un forfait minimum de 2,5 kW. Le signal tarifaire incitant à modifier les comportements touche ainsi l'ensemble de la population.

Qu'est-ce qui le remplace ? Les deux modèles proposés

Le débat sur la réglementation après 2028 bat déjà son plein, même s'il n'est pas encore rendu public. Deux grandes alternatives à la structure actuelle font l'objet de discussions approfondies.

Le premier est un tarif de capacité différencié dans le temps : il s'agit du même mécanisme basé sur les pics, mais avec un tarif fixé à zéro (ou proche de zéro) pendant les périodes où l'ensoleillement est élevé et la demande faible. Un pic de consommation à midi solaire ne coûterait rien en tarif de capacité. Un pic lors d’une froide soirée de janvier coûterait le tarif plein. Cela préserve l’incitation fondamentale à éviter de surcharger le réseau en période de forte demande, tout en supprimant la désincitation perverse à consommer pendant les périodes d’excédent d’énergies renouvelables. C’est sans doute la solution la plus élégante sur le plan technique, mais sa mise en œuvre au niveau des ménages nécessite des infrastructures de comptage, de prévision et de communication nettement plus sophistiquées.

La deuxième option consiste à revenir à une facturation au kWh, mais avec une différenciation en fonction des heures de consommation : des tarifs plus élevés pendant les heures de pointe et des tarifs plus bas en dehors des heures de pointe ou pendant les périodes de forte production. C’est essentiellement ce qu’a choisi la Wallonie lorsqu’elle a réformé son tarif de réseau en janvier 2026 : les consommateurs peuvent désormais opter pour une structure comportant des plages horaires de pointe (7 h – 11 h et 17 h – 22 h) et des plages hors pointe bien définies, le tarif hors pointe étant suffisamment bas pour inciter à décaler la consommation. Ce système est plus simple à expliquer aux consommateurs, moins dépendant d’une infrastructure de données en temps réel, et a fait ses preuves sur d’autres marchés européens. En contrepartie, la précision est moindre : un tarif forfaitaire bon marché pendant la nuit ne fait pas la distinction entre 3 h du matin (souvent bon marché et propre) et 20 h (souvent cher et polluant).

Aucune de ces deux options ne supprime la pression sous-jacente qui pèse sur les coûts du réseau. Le plan d’investissement de 11 milliards d’euros s’étend jusqu’en 2035. Quel que soit le mécanisme retenu, quelqu’un devra financer les câbles, les sous-stations et les transformateurs. La question est simplement de savoir quel comportement le signal de prix encouragera dans ce processus.

En résumé, en ce qui concerne la trajectoire

Le taux du tarif de capacité est lui-même resté relativement stable depuis 2023. L'augmentation totale des coûts de réseau en 2025 a été déterminée par les coûts de transport d'Elia, et non par le mécanisme de capacité. Dans le cadre réglementaire 2025-2028, les coûts totaux de réseau pour les ménages devraient se situer entre 445 et 471 € par an.

La question la plus importante est de savoir ce qui changera après 2028. Le mécanisme actuel présente une faille structurelle dont l’importance s’accroît à mesure que la production d’énergie renouvelable augmente : il crée une incitation inappropriée pendant les périodes de fort ensoleillement. Cette faille est bien identifiée, elle fait l’objet de discussions au niveau réglementaire, et l’expiration du cadre actuel à la fin de 2028 constitue le moment idéal pour y remédier. Que la solution de remplacement prenne la forme d’un tarif de capacité différencié en fonction de l’heure, d’un tarif au kWh en fonction de l’heure de consommation à l’image du modèle wallon, ou de tout autre dispositif, dépendra du processus réglementaire qui se déroulera au cours des deux prochaines années.

Ce qui est presque certain, c’est que le consommateur qui comprend le mécanisme actuel, gère activement sa consommation de pointe jusqu’en 2028, puis se prépare à s’adapter à ce que l’avenir lui réserve, s’en sortira nettement mieux que celui qui n’y prête aucune attention. Le compteur tourne. Surveillez les intervalles d’un quart d’heure — et gardez un œil sur ce que Bruxelles décidera d’en faire.

Dans la plupart des foyers, ce pic de consommation ne survient pas par hasard : il nécessite soit une attention constante, soit un système capable de le gérer automatiquement. C'est précisément ce que fait 10s : il suit en temps réel votre pic mensuel glissant, gère vos charges connectées pour maintenir ce pic au niveau le plus bas possible et, une fois que le quart d'heure le plus défavorable du mois est passé, passe en mode « capture » pour tirer parti des fenêtres de prix négatifs qui confèrent toute sa valeur à la tarification dynamique. Deux objectifs, un seul système, aucune décision quotidienne à prendre. Les mécanismes de prévision qui rendent cette seconde partie possible sont expliqués en détail dans l’article « Peut-on prédire le prochain prix de déséquilibre du réseau ? ».

Sources : Régulateur flamand des services publics (VNR/VREG), Plan d'investissement Fluvius 2026-2035, étude d'adéquation d'Elia 2023, annonce du gouvernement flamand de décembre 2025, données des ménages SmartPeak/VREG (novembre 2025, plus d'un million de compteurs), orientations tarifaires de la ville de Damme pour 2026, briefing de la VEB sur les tarifs nets de décembre 2024, analyse de la méthodologie tarifaire d'isolatie-info.be, récapitulatif des tarifs de capacité de Trilations.